Pokonać stagnację, zwiększyć zarobki

Do świadomości części ekonomistów i czołowych polityków dotarło wreszcie, że w Polsce zarobki są zbyt niskie. Jednakże propozycje rozwiązań sprowadzają się w istocie do obniżenia opodatkowania pracy albo do dopłat z budżetu państwa do najniższych wynagrodzeń. Lecz subsydiowanie pracy nie eliminuje przyczyn problemu, w ogóle ich nie dotyka. A przecież można inaczej, odważnie i radykalnie.

Początkowo źródłem problemu było zerwanie z pełnym opłacaniem wzrostu wydajności pracy. Spośród krajów rozwiniętych pionierem tego wynalazku były USA. Według Economic Policy Institute oderwanie wzrostu płac od wzrostu wydajności pracy nastąpiło na początku lat 1970-tych [1]. Od tego czasu produktywność całkowita w gospodarce wzrosła o ok. 140%, a płace (stawka godzinowa) tylko o ok. 11%. W innych krajach bogatego Zachodu nastąpiło to w różnych momentach i zostało podbudowane ideologią głoszącą, że praca jest takim samym towarem, jak każdy inny, a o jej wartości decyduje już nie nabywca produktu, lecz pracodawca. W Polsce obniżenie udziału płac w wartości dodanej z ok. 47% do ok. 40% nastąpiło w latach 1999-2007.

Trzeba jeszcze dodać, że dzisiaj zjawisko jest bardziej złożone. Na przykład wraz z propagandą niskiej ceny jako głównej korzyści Klienta (w miejsce dawniejszej „dobrej jakości za rozsądną cenę”) i upowszechnieniem się wojny cenowej jako głównego sposobu walki konkurencyjnej, redukcję tzw. kosztów pracy uważa się za czynnik sukcesu w wielu branżach. W krajach, które wzrost gospodarczy napędzają forsowaniem eksportu dochodzi nawet do krótkookresowego obniżenia przeciętnych płac nominalnych [2].

Zaklęty krąg stagnacji

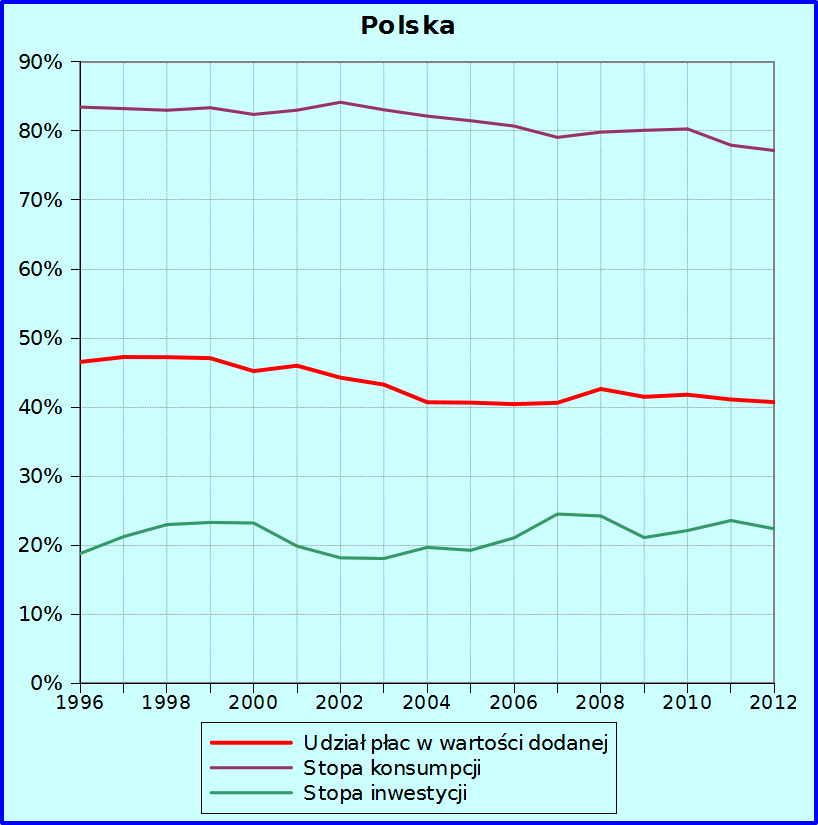

„Schłodzenie” polskiej gospodarki w intencji ochrony jej przed skutkami kryzysu azjatyckiego (1997) objawiło się m. in. wyhamowaniem wzrostu stopy inwestycji w trzech latach następnych (wygaszanie bańki kredytowej trwało zbyt długo). W 1999 roku, zapewne kontynuując politykę schładzania, przeprowadzono operację tzw. ubruttowienia płac. Koszty pracy ponoszone przez przedsiębiorstwa wzrosły, gdyż od tego momentu składki na ubezpieczenia społeczne naliczało się od wynagrodzeń brutto. W kilku sektorach nasiliły się zwolnienia pracowników dużo zarabiających. Wskaźnik udziału płac w wartości dodanej (dalej: wskaźnik płac) obniżył się z 47,2% w 1998 r. do 45,2% w roku 2000.

Na domiar złego w 2001 roku wybuchł kryzys w Polsce i w wielu krajach, także tych powiązanych z nami gospodarczo. Nakłady inwestycyjne spadały silnie, z i tak niskiego poziomu, przez kolejne dwa lata, eksport spowolnił na skutek obniżenia zamówień z zagranicy również pogrążonej w recesji. Jednak konsumpcja indywidualna rosła. Toteż budując drugi z kolei plan ratunkowy, kręgi rządowe ustanowiły politykę „wzrostu płac wolniejszego od wzrostu produktywności”. Na ówczesne warunki polityka jak najbardziej słuszna, lecz mocno przesadzono z jej realizacją – wg moich szacunków w latach 2002-2005 wskaźnik płac spadał ok. 3,5 raza za szybko [3]. Obecnie należy do najniższych w Europie i w krajach OECD [4]. Waha się w granicach 40-41%. Oznacza to, że w omawianym okresie kilkanaście procent wzrostu wydajności pracy nie zostało opłaconych.

Przebieg wielkości ekonomicznych ilustrujący omówioną historię pokazano na Rys. 1.

Rys. 1. Płace, konsumpcja i inwestycje w Polsce. Opracowanie własne autora na podstawie danych OECD i Banku Światowego.

Trzeba dodać wyjaśnienie do wykresów zamieszczonych na Rys. 1. W krajach zamożnych zazwyczaj spadającej stopie konsumpcji towarzyszy rosnąca stopa inwestycji. Wydawałoby się, że w Polsce w omawianym okresie także. Lecz przypomnijmy sobie, że widoczny na wykresie wzrost w latach 2007-8 ma niewiele wspólnego z gospodarką realną. Został bowiem spowodowany głownie bańką spekulacyjną i napędzony kredytem, który w ciągu jednego tylko roku urósł ponad dwukrotnie. Stopa inwestycji rzeczowych natomiast w r. 2008 osiągnęła zaledwie poziom z roku 2000. Następnie powoli obniżała się przez co najmniej 6 lat, pompowana niekiedy sztucznie ulgami fiskalnymi np. eliminowaniem i wznawianiem ulg przy zakupie samochodów z kratką. Zastój w nowych inwestycjach produkcyjnych potwierdzali zarówno przedsiębiorcy, jak i bankowcy. Przedsiębiorcy dodawali, że nie ma projektów inwestycyjnych bo nie ma dla kogo produkować więcej, gdyż popyt jest zniechęcająco niski. Z upływem czasu coraz częściej informowali o spadających marżach [5]. Powstał zaklęty krąg:

niskie płace -> niski popyt i spadająca konsumpcja -> spadające marże i deflacja -> niskie inwestycje i dalsze redukcje wskaźnika płac.

Polityka ograniczania płac prowadzona jest nadal, pod rozmaitymi hasłami (utrzymanie konkurencyjności kosztowej, likwidacja tzw. przywilejów płacowych, subsydiowanie pracy przez budżet państwa rzekomo w trosce o mało zarabiających,…).

Istota pułapki średniego dochodu

Gospodarka konkurująca niskimi kosztami pracy stosunkowo dobrze sobie radzi na niskich rynkach „taniochy”. Istotą pułapki średniego dochodu jest niemożność gospodarki wejścia na wyższy poziom konkurencyjności, na którym trzeba spełniać wysokie wymagania odnośnie jakości produktów i/lub obsługi rynków rozległych geograficznie, uzyskując w zamian wyższą wartość dodaną.

To oczywiście nie znaczy, że nie ma u nas rynku średniego. Jest, owszem, ale szczupły, zagospodarowany przez kilkanaście czy kilkadziesiąt marek. Problem polega na tym, że awans do niego z rynku niskiego prawie nie istnieje, a powinien być na tyle liczny, żeby ciągnął w górę całą gospodarkę w jej masie.

Z licznych naszych badań, poczynając od dawnych sektorowych z przełomu tysiącleci aż po najnowsze, a ostatnio także z licznych dyskusji z praktykami wyłania się obraz następujący. Maleńkie firmy nienastawione na rozwój i ekspansję, prowadzone są po prostu jako źródło spokojnego utrzymania rodzin właścicieli. Nic w tym dziwnego, tak jest również w gospodarkach bardziej rozwiniętych. W firmach tej kategorii najczęściej spotyka się nadmierne „oszczędzanie” na kosztach pracy. Wśród nich są firmy prowadzone przez przedsiębiorców sfrustrowanych, bo z ambicjami, ale bojących się ryzyka (z badań firmy HP).

Są też nieliczni śmiałkowie, którzy przebijają się na wyższy rynek już to ekspandując już to podejmując zaawansowaną produkcję bądź innowacyjne usługi. Trzeba dodać, że ci płacą swoim pracownikom dobrze, bo z kiepsko płatnego pracownika nie sposób „wycisnąć” kreatywności, trudnej pracy, czy zaangażowania. Jednakże na tym wyższym rynku niezwykle rzadko udaje się przetrwać. Jedni pod naciskiem wojny cenowej z korporacjami zostają zmuszeni do rezygnacji z ambicji, inni odpadają nie znajdując wystarczającego popytu na ubogim rynku albo zadręczeni przez nieprzyjazne otoczenie społeczne i instytucje,.. Niektórzy sprzedają rosnący biznes korporacjom i zaczynają od nowa albo wyjeżdżają. Gospodarka traci ambitne jednostki, cenne zasoby ludzkie.

Podsumowując można powiedzieć, że jest wiele barier niweczących szanse gospodarki na wyrwanie się z pułapki średniego dochodu, a niskie płace są jedną z barier występujących zarówno po stronie popytu, jak i podaży.

Rozwiązanie odważne i radykalne

Obserwując debatę publiczną wokół tematyki płac można odnieść wrażenie, że liczne propozycje rozwiązań dyktowane są motywacją uśmierzenia niezadowolenia społeczeństwa albo zjednania poparcia określonego elektoratu. Rzecz idzie o to, kto i w jakim wymiarze ma sfinansować konieczne podwyżki płac. Mnożą się pomysły a to na podniesienie płacy minimalnej mimo sprzeciwu przedsiębiorców, a to na podniesienie kwoty wolnej od podatku albo dopłaty z budżetu dla najmniej zarabiających, czyli sfinansowanie operacji przez ogół podatników, a to na obciążenie posiadaczy wielkich nieruchomości… Można przewidywać, że z czasem (wkrótce?) dojdzie do rozwiązań kompromisowych. Osobiście uważam, że kompromisy polityczne w sprawach społecznych nie są złe, byle były zawierane na twardych warunkach [6].

Myśląc o gospodarce jako całości, a nie tylko o oczekiwaniach różnych grup interesu, trzeba sięgnąć do przyczyn problemów. W tym konkretnym przypadku wziąć pod uwagę, że to niewłaściwy podział wartości dodanej (WD) w przedsiębiorstwach oraz częściowo powiązane z tym tłumienie motywacji do inwestowania stanowią istotne ogniwa zaklętego kręgu stagnacji i sprzyjają utrzymywaniu gospodarki w pułapce średniego dochodu. Zatem system fiskalny powinien:

- ingerować w poddział wartości dodanej dokonywany przez przedsiębiorcę tak, aby skłaniać go do zwiększania części przeznaczonej na płace;

- zawierać silniejsze, niż dotąd zachęty do inwestowania w nowe miejsca pracy, a przynajmniej w wyposażenie techniczne stanowisk pracy poprawiające produktywność.

Zarys przykładowego rozwiązania powstał ad hoc w dyskusji, jaką toczyliśmy na Facebooku z mądrym człowiekiem Andrzejem P. osiemnastego września o piątej z minutami nad ranem. Podaję to nie jako skończone rozwiązanie, lecz jako ilustrację sposobu myślenia bardziej o gospodarce, niż o interesach jej aktorów.

Ja: /…/ co do ścieżek rozwoju, to wszyscy mają słuszne postulaty, że innowacyjność, podniesienie produktywności itp. Brakuje tylko najważniejszego. Ujmę w prostych słowach:

– Przedsiębiorco, postępując mądrzej możesz podnieść wartość dodaną tworzoną w Twojej firmie dwukrotnie w ciągu 2-2,5 roku. Ale podziel ją tak, że Twoje zyski wzrosną dwukrotnie i płace Twoich pracowników też wzrosną dwukrotnie.

Realne to? Przecież przedsiębiorca odpowie – Odczepcie się, będę płacił ile uważam, według „rynkowej ceny” pracy.

I tu leży pies pogrzebany. Niepełne opłacenie wzrostu wydajności jest jedną z głównych przyczyn światowej i polskiej recesji [właściwie: stagnacji].

Andrzej P.: Logicznie zamiast powtarzać ciągle te same mądrości należy użyć kombinacji przymusu i nagrody, a państwo może zarówno jedno jak i drugie. Czyli np. tak, że musisz pracownikom płacić więcej ale za to masz takie i takie korzyści. Czyli pod kreską musi być lepiej zarówno dla przedsiębiorcy jak i pracownika /…/

Czyli nie obędzie się bez interwencji państwa ale ta musi być rozsądna i wyważona.

Ja: A może odważna i radykalna? Na przykład:

– [marchewka:] część zysku zainwestowana w nowe miejsca pracy – opodatkowanie 0% od razu, bez żadnych ograniczników w rodzaju odpisów amortyzacyjnych rozłożonych w czasie;

– [kij:] nadwyżka procentowego wzrostu zysku nad procentowy wzrost wartości dodanej – opodatkowanie 100%

Procedura rozliczenia rocznego mogłaby wyglądać następująco:

- Obliczamy wartość dodaną: WD = przychody ze sprzedaży – zakupy (materiały, energia, usługi obce,..)

- Obliczamy o ile procent wzrosła WD w porównaniu z rokiem poprzednim

- Obliczamy o ile procent wzrosły wynagrodzenia pracowników w porównaniu z rokiem poprzednim. Jeśli o mniejszy procent, niż w punkcie 2, to „dosypujemy” im, na przykład w postaci nagrody. Wychodzimy bowiem z założenia, że lepiej wypłacić pracownikom, niż oddawać państwu w postaci podatku.

- Obliczamy zysk przed opodatkowaniem. Sprawdzamy, czy po wypłacie wg punktu 3. procentowy wzrost zysku w porównaniu z rokiem poprzednim nie jest większy, niż w punkcie 2.

- Od zysku przed opodatkowaniem (punkt 4) odejmujemy inwestycje w środki trwałe dokonane w ciągu roku. Otrzymujemy zysk do opodatkowania.

Dla uproszczenia pominięto powyżej takie szczegóły jak podatki i opłaty lokalne (finansowane są także z wartości dodanej), postępowanie w przypadku ujemnej wartości zysku do opodatkowania. Przy odrobinie wprawy można przeprowadzić symulację powyższego rozliczenia (lub planu gospodarczego) dla okresu kilku lat.

— — — — — — — — — — — — — — — — — — — — —

[1] Patrz http://stateofworkingamerica.org/chart/swa-wages-figure-4u-change-total-economy/

[2] Patrz http://5-esencja.pl/bieda-napedzana-eksportem/

[3] Patrz http://dialogbulletin.eu/en/node/208

[4] Patrz http://5-esencja.pl/wp-content/uploads/Wskaznik_plac.png

[5] Opinie przedsiębiorców i menedżerów napływają do nas stale z klubów menedżerskich prowadzonych przez Business Dialog Iwona D. Bartczak.

[6] Patrz http://5-esencja.pl/podatki-w-polsce-rozkwitajacej/

Najnowsze komentarze