Podatki i inne obciążenia w Polsce Rozkwitającej – założenia

W tym artykule przedstawiam część założeń programu Polska Rozkwitająca. Są to główne założenia dotyczące obciążeń publiczno-prawnych oraz zagadnień z nimi związanych. Jest po temu okazja ponieważ obecnie w debacie publicznej pojawiają się liczne propozycje, często wypełnione złudnymi obietnicami i nie zawsze należycie uzasadnione.

Założenia, a właściwie zasady tu przedstawione odnoszą się do stanu przyszłego (docelowego), w którym nie będzie już kryzysu zaufania Obywateli do państwa, a zamiast ostrej walki grup interesu o podział zbyt szczupłych efektów gospodarowania dochodzić będzie do powszechnej współpracy na rzecz pomnażania tych efektów.

Trzy podstawowe podatki

Fundamentem systemu fiskalnego stabilnej gospodarki kapitalistycznej są trzy podatki: podatek osobisty, podatek korporacyjny i podatek od produktów (wyrobów i usług). Piszę o tym dlatego, że pojawiają się propozycje wyeliminowania pierwszego albo obu pierwszych podatków. Nie da się tego zrobić bez poważnego naruszenia struktur i stabilności gospodarki.

Najprościej wyjaśnić to na przykładach. Przypuśćmy, że zlikwidowany zostałby podatek dochodowy od płac. Nietrudno przewidzieć, że znaczna część zwykłych spółek kapitałowych przestałaby wykazywać zyski, gdyż wypłacane byłyby jako płace wspólników i „zatrudnionych” członków ich rodzin (zero podatku). Dla nowych przedsięwzięć inwestycyjnych wspólnicy zawiązywaliby spółki celowe albo cywilne, siłą rzeczy rozpraszając akumulację kapitału. Takie cofnięcie struktur gospodarczych o dobrych 400 lat, kiedy to kupcy zrzucali się na pojedyncze przedsięwzięcia i inkasowali zarobek nie będąc w stanie akumulować kapitału w nowoczesnym kapitalistycznym przedsiębiorstwie. To jeden z możliwych scenariuszy. Możliwe są też inne scenariusze, a wszystkie prowadzą do takiej czy innej choroby struktur gospodarczych i rynków finansowych.

Inny przykład – eliminujemy podatek osobisty i korporacyjny, pozostawiając podatek od produktów. Wkrótce z rynku zniknęłaby znaczna część produktów oraz transakcji kupna-sprzedaży. Zamiast kupić buty (opodatkowane), zawieralibyśmy umowę zlecenia na (nieopodatkowane) wykonanie pary butów. Dziwaczny rynek i katastrofa budżetu państwa.

Konkluzja metodologiczna: Dyskusji i podatkach nie można ograniczać do ich funkcji fiskalnej, ponieważ PODATKI KSZTAŁTUJĄ ZACHOWANIE PODMIOTÓW.

Trzeba w końcu zmierzyć się z twardym faktem, że podatki dochodowe są fundamentem redystrybucji dochodów. Czego by nie mówić o redystrybucji, jest to główne zadanie społeczno-ekonomiczne państwa. Sens ekonomiczny podatków dochodowych tkwi w tym, że w społeczeństwach niezamożnych redystrybucja umożliwia funkcjonowanie krzepkiego rynku masowego.

Istotą redystrybucji jest częściowe niwelowanie zróżnicowania dochodów osobistych. Toteż niewłaściwe są również propozycje opodatkowania funduszu płac, które wydają się zmierzać przede wszystkim do zamaskowania zróżnicowania dochodów pracowników i innych osób związanych tak czy inaczej z przedsiębiorstwem.

Trzy omawiane podatki tworzą zręby systemu fiskalnego, ale nie są to jedyne podatki niezbędne dla funkcjonowania gospodarki na różnych szczeblach organizacji społeczeństwa. Na tej uwadze poprzestanę nie rozwijając tematu.

Każda praca ubezpieczona

Ta zasada nie wymaga chyba uzasadniania.

Od strony technicznej – niezależnie od tego, jaka instytucja obsługuje ubezpieczenie społeczne pracującego, ani od tego kto jej płatnikiem składek, pracodawca/zleceniodawca powinien być zobowiązany do dopilnowania realizacji tej zasady.

Finansowanie dochodów z pracy

Ożywienie gospodarki i jej wyjście z tzw. pułapki średniego dochodu, wymaga m. in. podniesienia płac, zwłaszcza najniższych płac netto. Samo podniesienie kwoty wolnej od podatku, tzn. sfinansowanie podwyżek przez budżet państwa czyli wszystkich obywateli, postulowane przez przedsiębiorców, nie będzie wystarczające. Poniższa zasada równoważy wkład państwa i pracodawców w rozwiązanie problemu płac niewystarczających na przeżycie.

płaca minimalna >= kwota wolna od podatku >= minimum socjalne

Formuła odnosi się do płacy za pracę w pełnym wymiarze czasu pracy (wymiar etatu).

W miarę bogacenia się społeczeństwa można stopniowo rozszerzać definicję minimum socjalnego dla potrzeb tej zasady. Na początek może to być minimalna kwota wystarczająca na utrzymanie osoby dorosłej z dzieckiem.

Przedsiębiorstwa niezdolne do spełnienia powyższej zasady będą musiały przestawić się z konkurowania wyłącznie niską ceną na konkurowanie wysoką jakością i odpowiednio wysoką ceną. Ta zmiana będzie sprzyjać wydobywaniu się gospodarki ze wspomnianej pułapki średniego dochodu.

Dochód opodatkowany i konsensus w sprawie polityki społecznej

Polityka fiskalna służy nie tylko zasilania budżetu państwa, ale jest także częścią polityki społecznej (włączając w to kulturę, innowacyjność i naukę itp.). W tym połączonym obszarze pojawiają się kwestie dyskusyjne, sporne, a nawet konfliktowe. Poniżej kilka przykładów.

Od lat trwa konflikt pomiędzy twórcami i rządem w sprawie tzw. kosztów uzyskania przychodów. W przepisach podatkowych przyjęto, że te koszty wynoszą 20% przychodów pracowników nietwórczych czy też wykonawczych, a dla twórców wynoszą 50% przychodów z ich dzieł. Rząd stopniowo ogranicza zakres stosowania owej pięćdziesięcioprocentowej stawki. Czy słusznie?

Dzisiaj, w warunkach deflacji banki obniżają oprocentowanie wkładów i trwa dyskusja, czy w interesie rynku finansowego należałoby na jakiś czas zawiesić tzw. podatek Belki. Jednocześnie pojawiają się postulaty progresji w podatku od dochodów kapitałowych. To też jest obszar zderzających się interesów.

Wiele kontrowersji pojawia się w kwestii podatku spadkowego. Utrzymanie obecnych łagodnych przepisów wydaje się nierozsądne na dłuższą metę, choćby z uwagi na dyskutowaną na świecie konieczność przeciwdziałania nadmiernej koncentracji kapitału. Jednak odpowiedzi będzie wymagał cały szereg pytań. Na przykład jak ma wyglądać opodatkowanie spadkobierców-emerytów i innych osób o niskich i ograniczonych dochodach, skoro co do zasady podatki powinny płacić podmioty osiągające dochody (wyższe od określonego progu). A co z osobami zamożnymi, posiadającymi domy i zakłady przemysłowe i dziedziczącymi podobnie duże majątki?

Warto zauważyć, że w opisanej powyżej zasadzie dot. płacy minimalnej minimum socjalne można interpretować jako „koszt istnienia” pracownika, a kwotę wolną od podatku jako zastosowanie reguły, że podatki płacą tylko podmioty osiągające dochody – przychody minus koszty.

No dobrze, a co zrobić z samotną matką, która z racji opieki nad dwojgiem czy trojgiem dzieci może pracować najwyżej w wymiarze pół etatu i osiąga płacę poniżej minimum socjalnego? Zasiłek dla niej? Dostatecznie sowity zasiłek na dzieci? Na pewno nie ulga podatkowa, bo rozlicza się ją jednorazowo następnego roku, więc nie pomoże ona w bieżącym utrzymaniu rodziny. Podobny problem niedawno mieliśmy z pomocą dla opiekunów osób niepełnosprawnych.

Potrzebny jest monitoring reakcji podmiotów na konkretne wprowadzone rozwiązania polityki fiskalnej i społecznej. Czy te rozwiązania spełniają swoje zadanie? Czy fiskalizm stymuluje aktywność np. zawodową beneficjentów, czy raczej skłania do „jazdy na gapę”? Czy pomoc w postaci zasiłków i ulg trafia pod właściwy adres? Czy ulgi dla przedsiębiorstw skutkują poprawą ich efektywności ekonomicznej i przyczyniają się do tworzenia nowych miejsc dobrze płatnej pracy, czy przeciwnie – pełnią rolę koła ratunkowego dla słabeuszy? Tematów do badań jest mnóstwo, podobnie jak gotowych do wykorzystania doświadczeń państw biegłych w takich badaniach.

Połączony obszar polityki fiskalnej i polityki społecznej obfituje w sprzeczne interesy, bolesne problemy i niezaspokojone potrzeby. Rozwiązania wprowadzane przez polityków często dyktowane są wyłącznie potrzebami budżetu państwa, a wydatki na politykę społeczną traktowane są jako zbędny ciężar. Konflikty powracają, czasem narastają. To oznaka, że w omawianej dziedzinie niezbędna jest permanentna debata publiczna. Nie można zostawić tego samym politykom i ministrom!

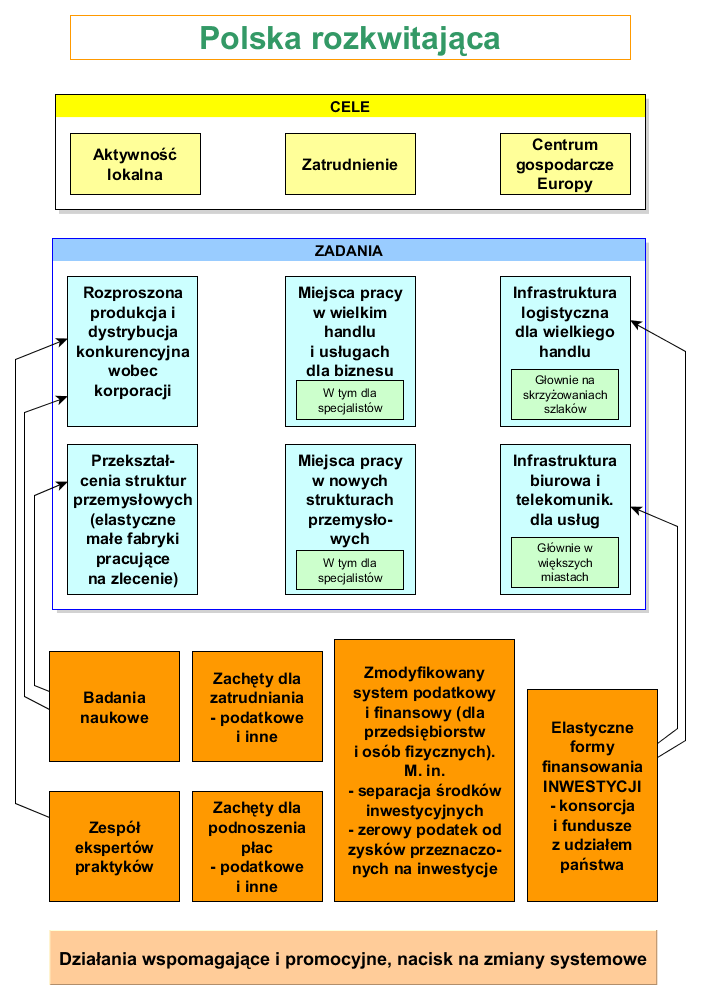

Rozwiązania specyficzne dla programu Polska Rozkwitająca

W ramach programu Polska Rozkwitająca prowadzone są prace nad rozwiązaniami systemowymi wspomagającymi główne cele programu – wzrost dobrobytu ludności i więcej szans i okazji spełniania indywidualnych i zbiorowych aspiracji. Prace te są w różnym stopniu zaawansowane, a część rozwiązań będzie wymagała transferu dobrych praktyk z zagranicy i dostosowania ich do krajowych warunków. Oto niektóre kierunki tych prac.

Ułatwienia dla przedsiębiorców

Obecnie wiodącym tematem w tej grupie rozwiązań jest deregulacja przepisów o amortyzacji w odniesieniu do inwestycji w nowe miejsca pracy. Przedsiębiorcy zwracają uwagę, że obecnie, gdy obrót gospodarczy jest bardzo szybki, przepisy te hamują ich aktywność inwestycyjną. Rzecz w tym, że podatek od zysków w części przeznaczonej na inwestycje w środki trwałe jest „zwracany” przedsiębiorstwu, ale ten zwrot jest rozłożony na długi okres, co najmniej kilkuletni, właśnie według przepisów o amortyzacji. Chcemy zderegulować te przepisy tak, aby przedsiębiorca inwestujący w nowe miejsca pracy mógł dokonywać odpisu wedle swego uznania, nawet natychmiast po zainwestowaniu. W praktyce oznaczałoby to, że z punktu widzenia biznesu taka inwestycja obciążałaby koszty od razu. Rozwiązanie to będzie wymagało zmiany przepisów o rachunkowości, a jednocześnie znacznie uprości sprawozdawczość finansową.

Podział pierwotny wartości dodanej

Przedsiębiorca dokonuje pierwotnego podziału wartości dodanej (przychody minus zakupy) dzieląc ją na płace oraz zysk przed opodatkowaniem. W przedsiębiorstwach średnich i dużych obserwuje się swoisty nadmiar zysku, gdyż coraz częściej rozwój możliwości produkcyjnych dokonywany jest nie poprzez inwestycje we własne wyposażenie techniczne, lecz poprzez zakup specyficznych usług od wyspecjalizowanych dostawców. Uważamy, ze jest to okazja do stopniowego wprowadzania dalszych zmian finansowania działalności. Jednym z kierunków może być taka modyfikacja proporcji stawek podatku od płac i podatku od zysków, aby co najmniej tak samo opłacało się podnosić płace, jak zyski przed opodatkowaniem. Wyniki wstępnych symulacji sugerują, że oprócz proporcji między obiema stawkami podatku należałoby także lekko zmodyfikować progresje obu podatków.

Niezależnie od postępu prac nad modyfikacją podatków będziemy zachęcali przedsiębiorców i pracowników do powiązania podziału wartości dodanej z systemem motywacyjnym i do porozumienia społecznego dotyczącego tego podziału. To pracuje w niektórych krajach europejskich i azjatyckich, a dawne doświadczenia polskich przedsiębiorstw dowodzą, że może pracować w Polsce. Dzięki rozwiązaniom konsensusowym przedsiębiorstwa koncentrują się na powiększaniu torcika do podziału, nie zaś na przetargu między właścicielem i pracownikami o wyrwanie jak największego kawałka.

Rozważane jest także powiązanie omawianej kwestii z podatkiem od wartości dodanej. jednak wstępne rozeznanie wskazuje, że byłoby to nadmiernie skomplikowane.

Najnowsze komentarze